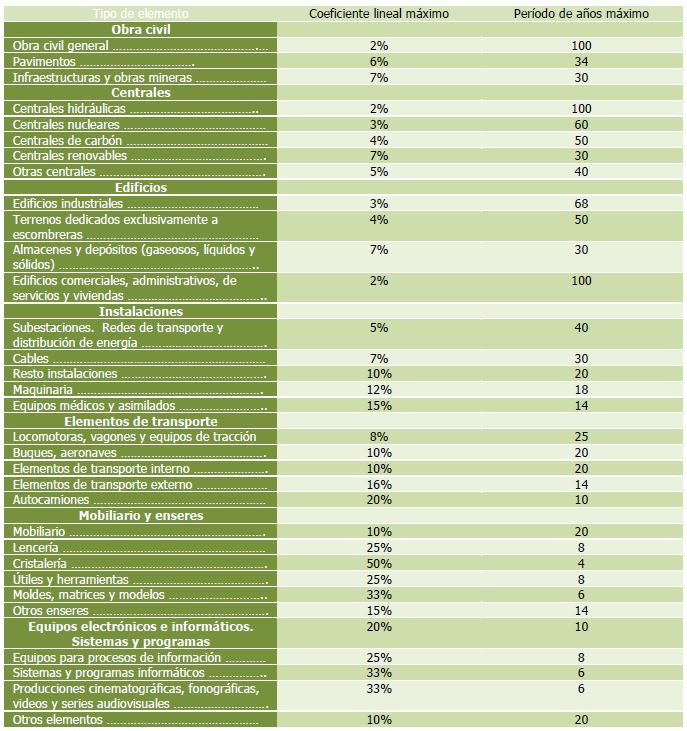

La Ley 27/2014 del Impuesto sobre Sociedades, supone una simplificación en las tablas fiscales de amortización, quedando las mismas de la siguiente manera:

Si el tipo para alguno de nuestros elementos no varía, o el anterior se encuentra entre el mínimo y el máximo actuales, no hay que hacer cambios en la amortización fiscal que se venía practicando. Si por el contrario, el tipo varía, y el anterior se queda fuera de la nueva horquilla, hay dos opciones:

1.- Adaptarse a los nuevos tipos, recalculando la nueva vida útil según los nuevos tipos, y calcular el número de años que que quedarían por amortizar en función de esa nueva vida útil, a partir del 1-Ene-2015, amortizando el valor neto fiscal existente a esa fecha, de forma lineal.

2.- Mantener el tipo máximo anterior, pero con la carga de la prueba para el contribuyente: habría que demostrar que la depreciación es efectiva y superior al tipo máximo vigente.

Cabe destacar que se introduce la libertad de amortización para elementos nuevos del inmovilizado material, cuyo valor unitario no exceda de 300 eur, y con el límite de 25.000 eur dentro del mismo período impositivo. Mexico